Debido a la configuración actual de las cuentas contables con tipo y tipo deudor establecido, en mi opinión, el balance de situación en su actual configuración, no se adhiere al principio contable de imagen fiel.

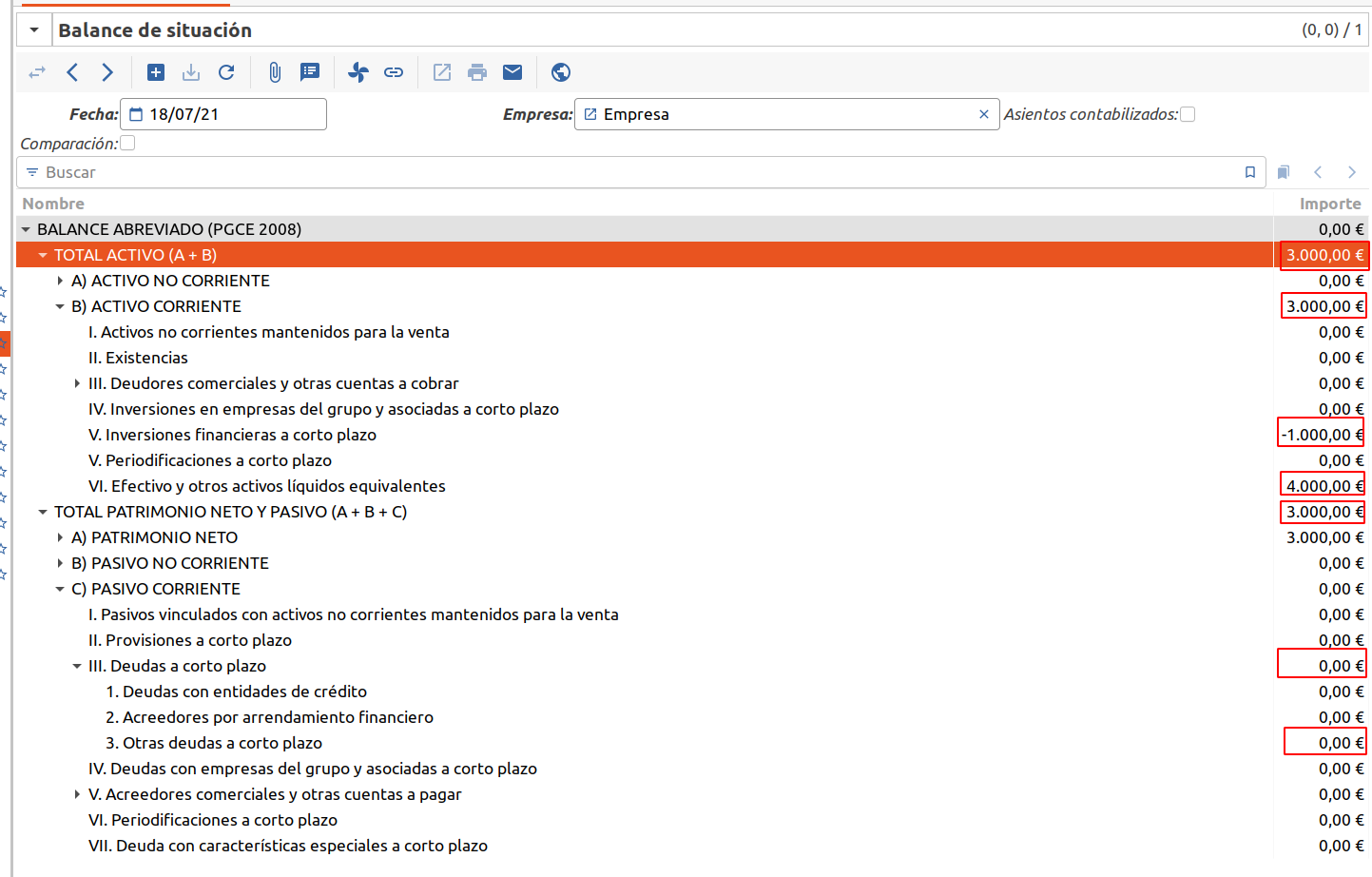

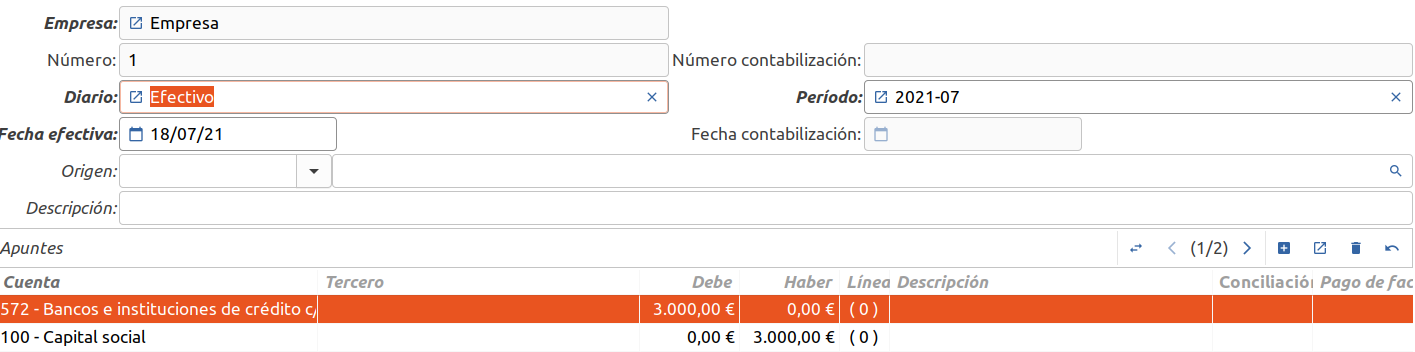

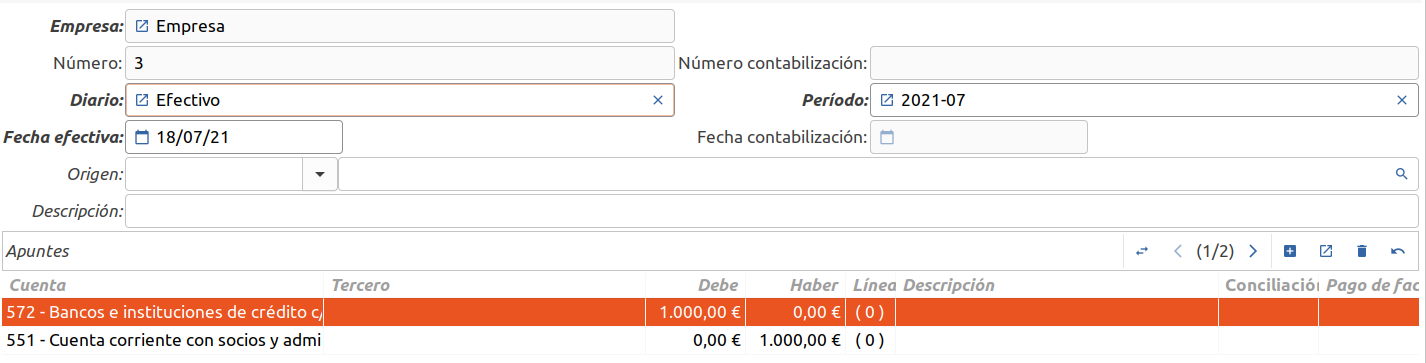

Imaginemos una empresa recién constituida con un capital social de 3000€ a la cual uno de los socios realiza una aportación (le presta) 1000€ más.

Con la configuración actual de Tryton el balance de situación se refleja así:

Como vemos, esto no representa fielmente la situación de la empresa pues su activo corriente ya no son 3000€ sino 4000€. Esto sucede porque imputamos los 1000€ que el socio ha prestado en negativo a V. Inversiones financieras a corto plazo.

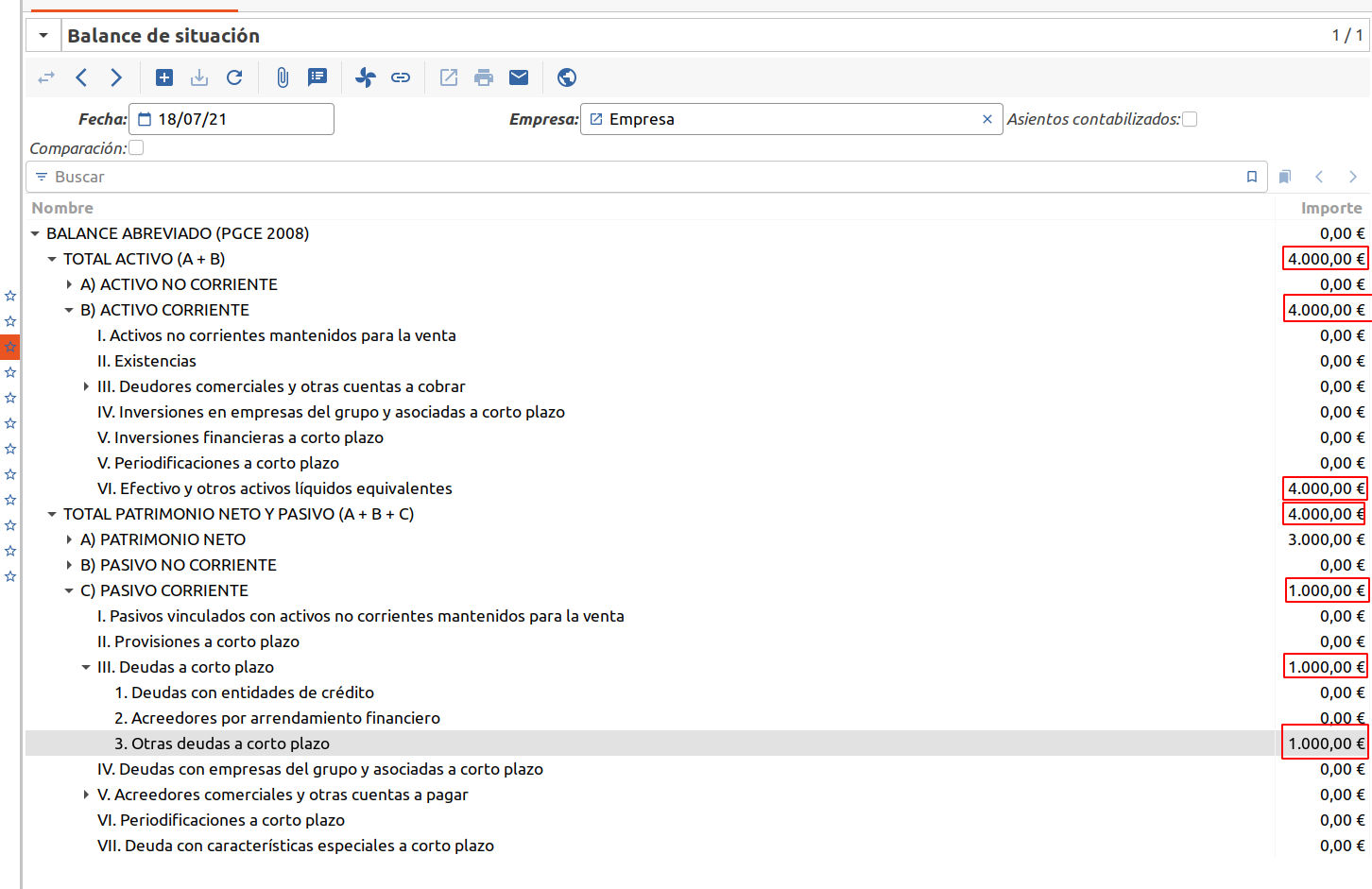

Creo que la solución sería tan sencilla como permutar el tipo y el tipo deudor de todas aquellas cuentas contables (actualmente la 551, 5523, 5524, 5525 y 554) definidas en los planes contables de Tryton. De este modo, el balance quedaría así:

Ahora sí tendríamos una representación fiel de la empresa con un activo corriente de 4000€ y una deuda (3. Otras deudas a corto plazo) en positivo dispuesta en el pasivo que representaría la deuda que la empresa ha contraido con el socio.

A simple vista, lo que comentas tiene sentido. De todos modos, me gustaria ver los asientos que has realizado para corroborrar que lo que comentas es correcto.

Quizas, el problema fué que su configuró el tipo inverso cuando se introduzo la nueva funcionalidad de permitir definir dos tipos para una misma cuenta. Entiendo que la corrección seria simplemente alternar estos tipos verdad?

Esto es un asiento habitual para mi contabilidad, por lo general cada mes me toca hacer un segundo asiento de regularización para ajustar mis cuentas a lo que muestras en la segunda captura.

Sucede mas frecuente de lo que parece para solventar situaciones puntuales con el efectivo y el banco por bajas en la liquidez en determinados momentos.