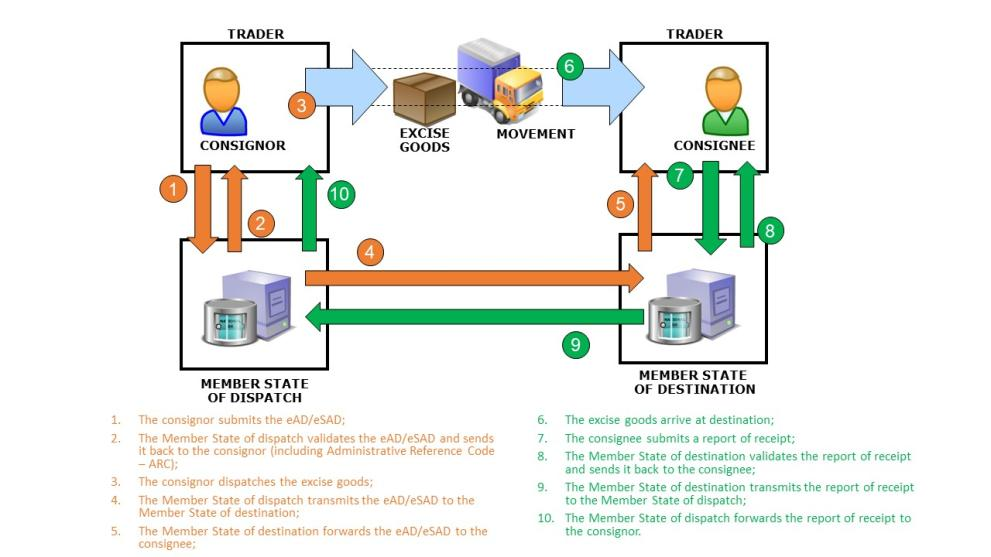

As of 13 February, all excise duty transactions in the EU become fully electronic : the Excise Movement and Control System (EMCS) is a standard computerised system (used by more than 190 000 economic operators) for recording and monitoring the movement of excise goods (alcohol, tobacco and energy products) in the territory of the EU.

The goal at this point should be to convert concepts into rough interface designs for Getting Real: we start with the interface, the real screens that people are going to use. It begins with what the customer actually experiences, and builds Tryton backwards from there. I hope this lets us get the interface right before we get the software wrong.

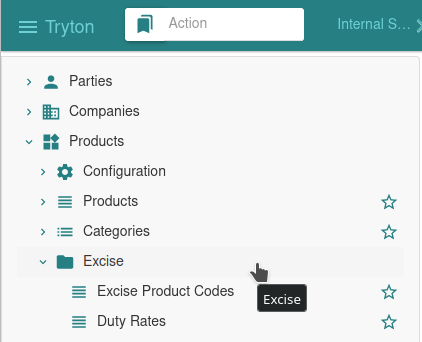

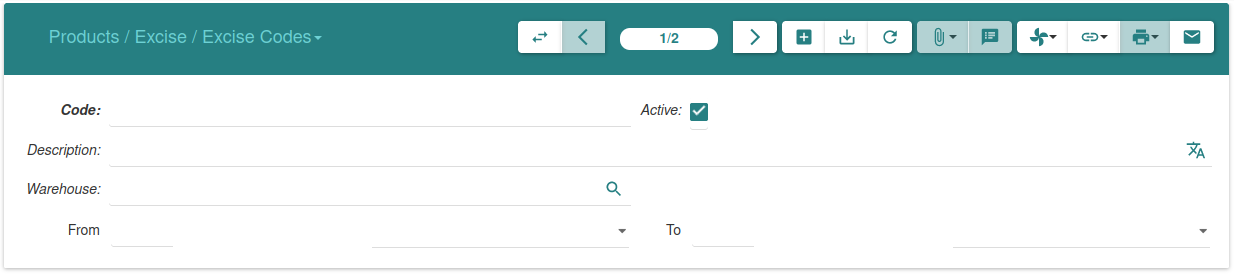

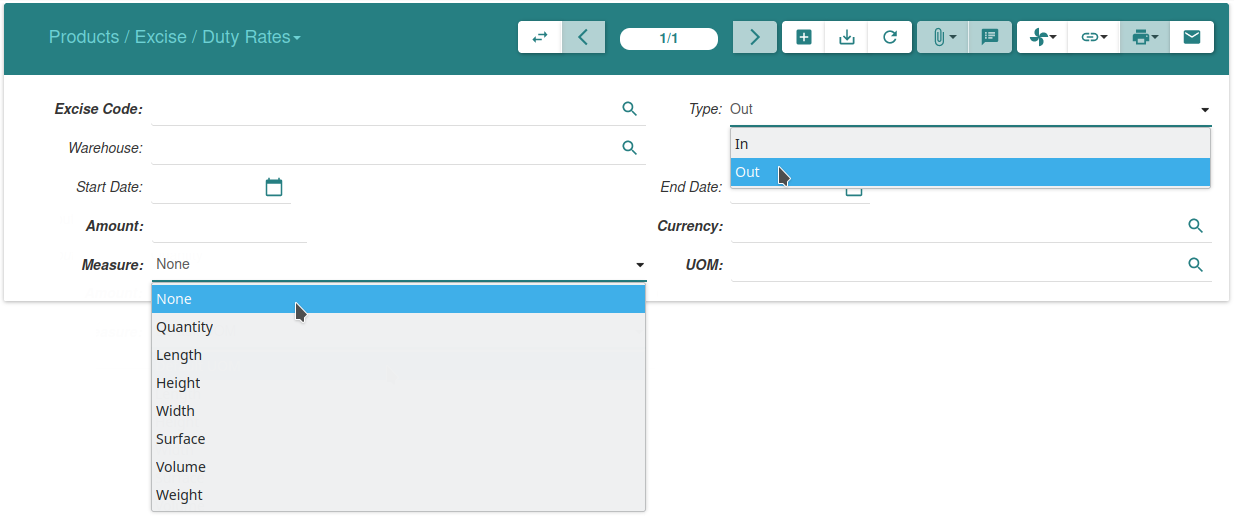

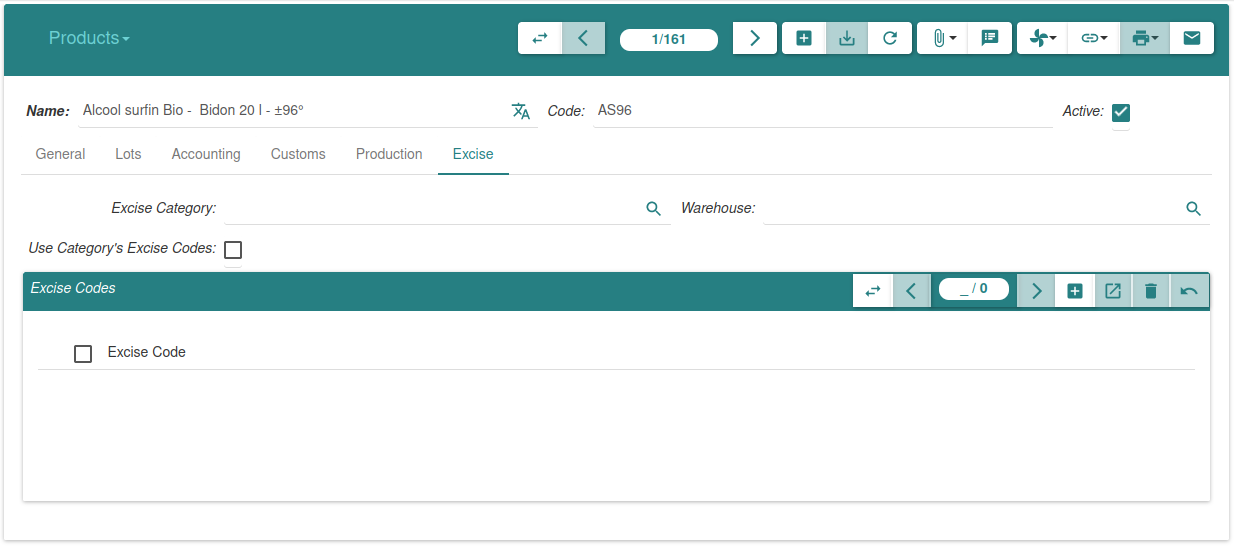

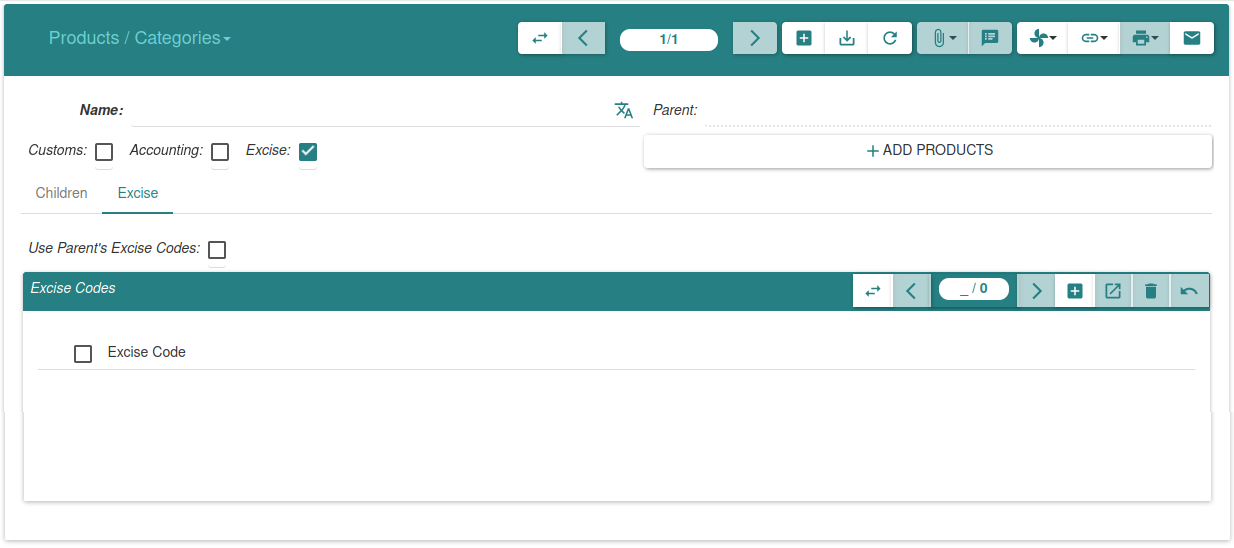

New Excise module

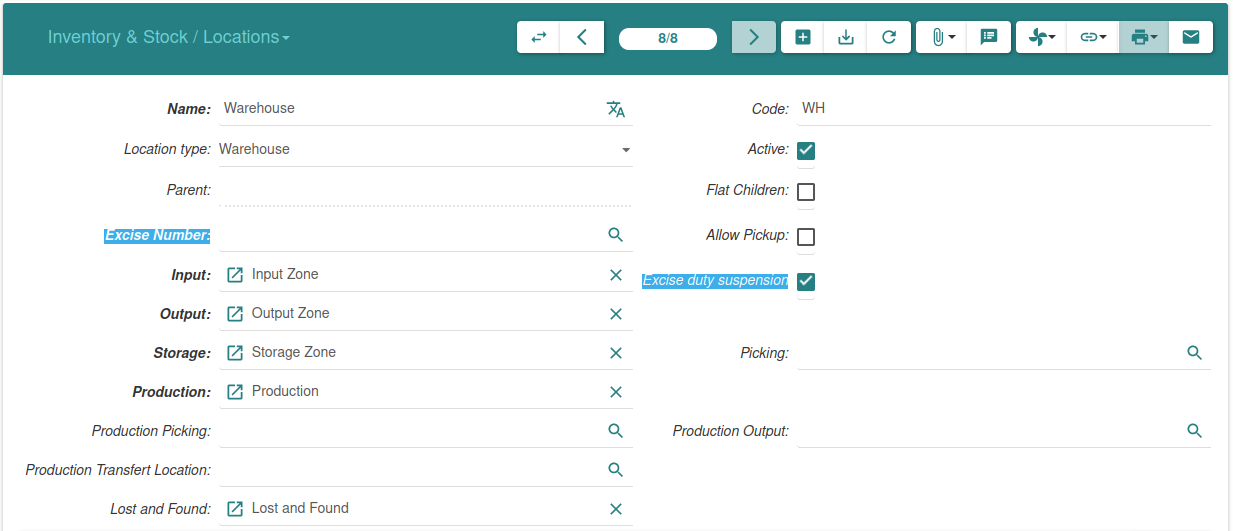

Inventory & Stock

Locations

Location

New checkbox Excise duty suspension (only for Warehouse location type)

All inside operations relating to the production/transformation/storage, and all input/output movement of Materials in a warehouse, MUST be possible to trace, using accompanying documents or economic documents.

Under EMCS, a movement of excise goods is documented at every stage through :

an electronic Administrative Document (e-AD), for duty suspension goods, or

an electronic Simplified Administrative Document (e-SAD) in the case of duty paid movements.

So it is globally about create a document with the stock moves that change of warehouses under or not excise duty.

I guess we can create such document per shipment based on the workflow. And make the link with the document required for stock move done which need one (as safety net against manual move).

Comment peut-on faire pour déclarer en tenant compte des taux de pertes, en fonction de l’opération de production/transformation/stockage/stockage sous bois/conditionnement au sein de l’entrepôt, comme on nous le demande (voir Modèle de comptabilité matière DISTILIBRE)?

L’administration fiscale française admet en décharge de quantités, suite à l’inventaire ou à un recensement, les manquants, dans la limite d’un taux de pertes autorisée:

Les manquants taxables sont obtenus en effectuant la différence entre les manquants constatés et la somme des déductions calculées au titre des opérations de transformation et des opérations liées à la transformation.

Les manquants taxables alors dégagés sont additionnés pour déterminer le total des droits à régler. L’ensemble de ces informations est repris sur la déclaration annuelle d’inventaire.

Je n’ai pas vérifié pour tous les autres pays, mais “tout le monde” a ses propres taux de pertes (le principe est le même qu’en France): pour la Belgique par exemple Art. 27.

§ 1er. L’alcool éthylique séjournant dans le magasin de vieillissement ne peut subir aucune manipulation ni ouvraison.

§ 2. Les pertes constatées au cours du recensement dans le magasin et qui sont imputables à des causes naturelles sont exonérées de l’accise.

Donc, à chaque mouvement de Produit (internal_quantity), on calcule internal_ethanol_volume pour l’alcool (qui n’est pas un véritable mouvement de produit, au sens mouvement de stock).

Et quand il y a des pertes, on les fait porter sur un produit (réel, à 100% d’alcool) qu’on déplace (mouvement de stock réel) dans un emplacement de Pertes et surplus.

Si c’est ça, je ne comprends pas pourquoi:

pour les productions/transformations, on met à jour les quantités d’alcool déplacées via une colonne internal_ethanol_volume (même si je comprend pour les questions de performances que tu m’as expliqué);

pour les pertes, on a un mouvement du produit réel Ethanol Product Adjustment.

Pourquoi pour les Pertes on fait un véritable déplacement de produit (contenant 100% d’alcool), alors que pour les productions c’est juste un calcul de quantités d’alcool déplacées (sans déplacement d’alcool en tant que tel)?

Les taux ne s’appliquent pas aux emplacement (enfin, sauf erreur de ma part sur le fonctionnement de la production), mais s’appliquent aux type d’opération de production.

Des taux de déduction ont été définis à concurrence des déperditions réellement constatées et s’appliquent en fonction des opérations réalisées (cf. BOD de la Distillation – 3. Calcul des déductions: taux de pertes, p. 34):

Opérations de transformation: toute fabrication d’alcool et boissons alcooliques (obtenues par distillation) à partir de matières premières alcooliques enregistrées (avec des opérations de macération ou de fermentation

initiées dans l’entrepôt suspensif de droits d’accise)

Taux maximum de 5 % sur les volumes de produits alcooliques mis en œuvre pour l’élaboration de spiritueux (exemple : les eaux-de-vie)

Taux maximum de 3,25 % pour l’élaboration d’alcool (exemple : alcool éthylique surfin)

Taux de 0,7 % sur les volumes de produits alcooliques mis en œuvre dans des opérations de déshydratation

Taux de 1,25 % sur les volumes de produits alcooliques mis en œuvre dans des opérations de dénaturation

Opérations liées à la transformation: toutes les manipulations d’un produit alcoolique qui ont lieu avant ou après la transformation et qui n’affectent pas la nature du produit: taux global de 1% sur les volumes de produits mis en œuvre

Opérations de conditionnement: placer un produit alcoolique dans un emballage définitif destiné au consommateur final ou à l’utilisateur final (exemple: l’industriel envoyant des arômes conditionnés au parfumeur peut bénéficier de cette déduction contrairement au parfumeur): taux de déduction de 0,7 % des quantités conditionnées, est prévu pour compenser les pertes intervenant au cours du conditionnement des produits alcooliques (exemples : écoulement, casse à l’embouteillage)

Opérations de stockage avant conditionnement: pour compenser les déperditions naturelles d’alcools et de boissons alcooliques subies lors du stockage de ces produits (évaporation, diminution du titre alcoométrique)

Taux de 6 % du stock moyen pour les produits alcooliques détenus “sous bois” (barriques)

Taux d’1,5 % du stock moyen pour les produits détenus dans des récipients étanches

Taux de déduction de 0,3 % est appliqué par l’opérateur aux quantités de produits alcooliques conditionnées enregistrées en “sorties” du compte général de la comptabilité matières depuis le dernier arrêté de cette comptabilité, et ce, pour chaque entrepôt fiscal

Cas particuliers: la déduction applicable au stockage des eaux-de-vie de fruits en cuves étanches ouvertes: Taux de 2,5% sur le stock moyen est appliqué. Ce taux s’applique en lieu et place du taux de 1,5 % du stock moyen prévu pour le stockage en cuve étanche des alcools et des spiritueux.

Je précise que ça n’est pas directement lié aux droits d’accises, mais sur les volumes de production à comptabiliser pour, ensuite seulement, appliquer les droits d’accises et autres customs.

Aussi, ces taux-là, ce sont les taux français (à développer dans un module production_alcohol_fr alors?).

Les taux Belges sont différents (production_alcohol_be?) et les abattements ne s’appliquent pas de la même manière (parfois c’est l’alcool pur, parfois c’est le volume de produit).

New Excise module

New Excise module