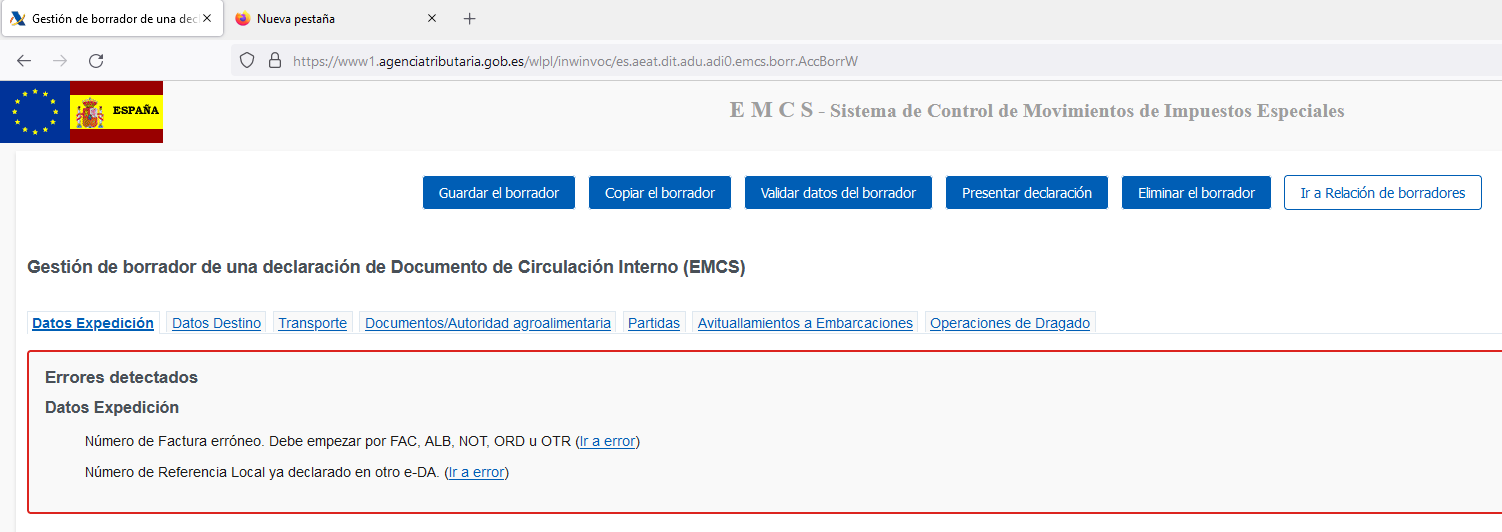

Se podrán expedir facturas mediante series separadas cuando existan razones que lo justifiquen y, entre otros supuestos, cuando el obligado a su expedición cuente con varios establecimientos desde los que efectúe sus operaciones y cuando el obligado a su expedición realice operaciones de distinta naturaleza.

No obstante, será obligatoria, en todo caso, la expedición en series específicas de las facturas siguientes:

1.º Las expedidas por los destinatarios de las operaciones o por terceros, para cada uno de los cuales deberá existir una serie distinta.

2.º Las rectificativas.

3.º Las que se expidan conforme a la disposición adicional quinta del Reglamento del IVA, sobre entregas de bienes y prestaciones de servicios en los procedimientos administrativos y judiciales de ejecución forzosa. Las facturas en que se documente cada operación tendrán una serie especial de numeración.

4.º Las que se expidan conforme a lo previsto en el artículo 84, apartado uno, 2.º, g) de la Ley del IVA. Es decir, las entregas de los siguientes productos deberán documentarse en una factura mediante serie especial:

– Plata, platino y paladio, en bruto, en polvo o semilabrado y los metales resultantes de la realización de actividades de transformación por el empresario o profesional adquirente, que se asimilen a ellos. Se excluyen los productos que no estén incluidos en el ámbito de aplicación del régimen especial aplicable a los bienes usados, objetos de arte, antigüedades y objetos de colección.

– Teléfonos móviles.

– Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

En estos dos últimos productos solo se aplicará cuando el importe total de las entregas exceda de 10.000 euros, excluido el IVA, o si el destinatario es empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

5.º Deberán expedirse las facturas en una serie especial y consignarse por separado, en su caso, en el libro registro de facturas expedidas, las operaciones intragrupo que se realicen entre entidades que apliquen lo dispuesto en el artículo 163 sexsies, cinco de la Ley del IVA (sobre las condiciones para la aplicación del régimen especial del grupo de entidades).